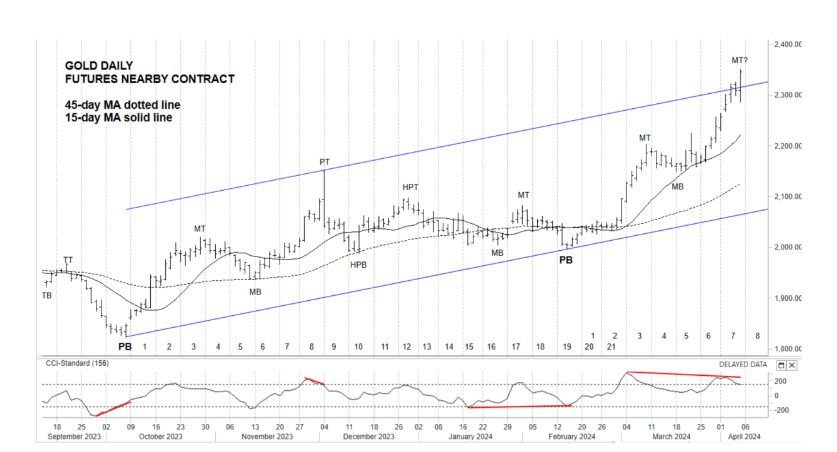

Nếu lãi suất trở lại xu hướng tăng???

* Note: Giá trái phiếu giảm, tức lợi suất trái phiếu tăng. Ngược lại, giá trái phiếu tăng, tức lợi suất trái phiếu giảm.

Trong tháng vừa qua, giá T-Note chủ yếu giảm xuống (lợi suất trái phiếu tăng) khi Cục Dự trữ Liên bang Mỹ (FED) đang nỗ lực duy trì quan điểm về lạm phát. Đừng quên rằng vào tháng 12 năm 2023, ngay ngày Thủy Tinh nghịch hành (ngày 13 tháng 12), Chủ tịch FED Jerome Powell đã chuyển hướng sang quan điểm bồ câu (dovish). Giờ đây, khi Thủy Tinh lại nghịch hành cho đến ngày 25 tháng 4, đang có một số thay đổi trong lập trường về thời điểm FED có thể cắt giảm lãi suất.

Tháng trước, có thông tin cho rằng "Sau một số báo cáo việc làm và lạm phát trái chiều, khả năng cắt giảm lãi suất đã được đẩy lùi sang tháng 6, trùng hợp với thời điểm Sao Mộc vuông góc với Sao Thổ vào tháng 8 ... Miễn là lạm phát được kiểm soát, việc cắt giảm lãi suất sẽ đến. Nhưng nó có thể biến thành 'Hãy cẩn thận với những gì bạn mong muốn,' bởi vì cắt giảm lãi suất cũng có nghĩa là nền kinh tế đang chậm lại." Hiện tại, thị trường vẫn đang dự báo ba lần cắt giảm lãi suất trong năm nay, nhưng khả năng cắt giảm vào tháng 6 hiện chỉ dao động khoảng 50%. Nếu dữ liệu lạm phát tiếp tục nóng lên trong tuần này, nó có thể sẽ bị đẩy lùi lại gần thời điểm Sao Mộc vuông góc với Sao Thổ hơn. Thậm chí có thể cần đến một sự sụt giảm đáng kể trên thị trường chứng khoán để FED thực sự tiến hành cắt giảm lãi suất trong năm nay.

Đây là kịch bản FED Pivot muộn.

Chu kỳ dài nhất được quan sát thấy trong T-Note là chu kỳ 18 năm, dao động trong khoảng từ 15 đến 21 năm. Như đã giải thích vào tháng trước, "Thách thức lớn nhất đối với thị trường này liên quan đến thực tế là chu kỳ 18 năm đã chuyển sang giảm giá kể từ khi giá phá thủng đáy của tháng 10 năm 2018. Điều này có nghĩa là chúng ta có thể dự đoán lãi suất nói chung sẽ tăng vào năm 2033-2039. Năm 2024 chỉ đánh dấu năm thứ 6 trong chu kỳ giảm giá 18 năm này, được chia thành ba giai đoạn chu kỳ 6 năm, dao động từ 5-7 năm." Những bình luận này vẫn còn liên quan.

Tôi đã bàn về vấn đề này vào Nhật Thực tháng 4 năm ngoái (2023). Xem lại trên kênh Youtube

Đối với chu kỳ 6 năm, thiên hướng trước đây của chúng tôi cho rằng đáy dài hạn đã được hoàn thành vào tháng 10 năm 2023 đang bị đe dọa nghiêm trọng (nghĩa là lợi suất trái phiếu có thể vượt đỉnh 5% của tháng 10/2023). Nếu đây là một chu kỳ 6 năm cũ hơn, giá có thể tiếp tục giảm cho đến cuối năm và thậm chí có thể kéo dài đến năm 2025. Chu kỳ 6 năm được chia thành ba chu kỳ 2 năm hoặc hai chu kỳ 3 năm, và như đã giải thích vào tháng trước, "Vẫn còn quá sớm trong kịch bản chu kỳ 6 năm mới hơn để biết sự phân chia giai đoạn sẽ như thế nào, nhưng trong trường hợp đó là chu kỳ 6 năm cũ hơn, thiên hướng của chúng tôi thiên về kịch bản chu kỳ 3 năm, hai giai đoạn. Trong trường hợp này, tháng Tư đánh dấu tháng thứ 36 kể từ đáy tháng Tư 2021, mặc dù điều này dường như không có vẻ gì xảy ra vào thời điểm hiện tại." Chu kỳ 3 năm bao gồm ba chu kỳ 50 tuần kéo dài 9-15 tháng. Tuần này đánh dấu tuần thứ 20 kể từ đáy tháng 10 năm 2023.