Đầu tiên là hắng giọng một chút:

- Khái niệm hạ cánh mềm có phần mơ hồ. Những người lý trí có thể không đồng tình với quan điểm của tôi về tình hình hiện tại.

- Tôi nhận ra rằng đây là thời điểm kỳ lạ để tuyên bố thành công, vì nhiều người lo sợ suy thoái kinh tế trong tương lai gần do chiến tranh thương mại. Tôi không chắc chắn liệu suy thoái có xảy ra vào năm 2025 hay không, nhưng ngay cả khi có, tôi tin rằng việc đánh giá tình hình kinh tế hiện tại tại thời điểm thú vị này là hữu ích.

- Vì gần đây tôi đã thu hút được nhiều độc giả mới, trong phần đầu của bài đăng này, tôi sẽ xem lại các lập luận trước đây của mình về sự vắng mặt kỳ lạ của các cuộc hạ cánh mềm và suy thoái nhỏ trong chu kỳ kinh doanh của Hoa Kỳ. Sau đó, trong phần thứ hai của bài đăng, tôi sẽ thảo luận về 5 năm qua.

Phần I: Nước Mỹ thật kỳ lạ

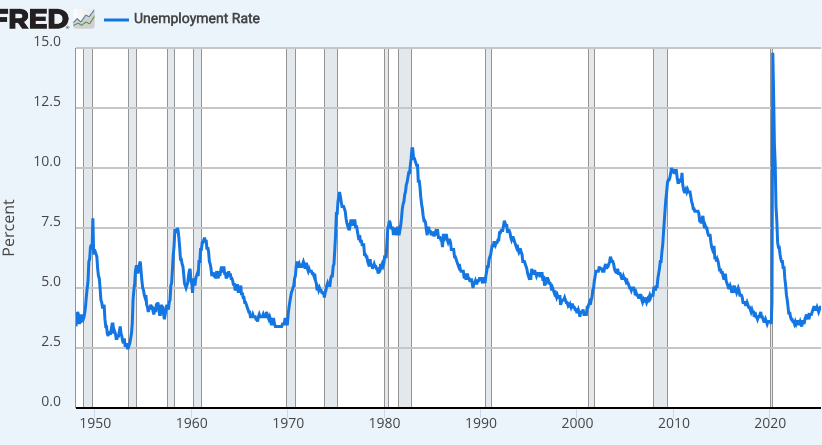

Hoa Kỳ có một chu kỳ kinh doanh kỳ lạ. Bạn có thể mong đợi những đợt suy thoái thỉnh thoảng, sau đó là sự phục hồi, sau đó là những giai đoạn kéo dài của thời gian bình thường (ít nhất là ba năm). Nhiều quốc gia khác cũng chứng kiến kiểu mẫu này. Nhưng chúng ta chưa bao giờ trải qua kiểu mẫu này mà không thấy lạm phát tăng vọt. Trong hầu hết mọi trường hợp, nền kinh tế rơi vào suy thoái ngay khi tỷ lệ thất nghiệp ngừng giảm. Cho đến bây giờ...

Bạn cũng có thể mong đợi các cuộc suy thoái nhỏ phổ biến hơn nhiều so với các cuộc suy thoái lớn, cũng giống như các trận động đất nhỏ thường xuyên hơn nhiều so với các trận động đất lớn, hoặc các vụ giết người cá nhân phổ biến hơn nhiều so với các vụ giết người hàng loạt. Nhiều quốc gia khác cũng trải qua các cuộc suy thoái nhỏ. Nhưng Hoa Kỳ chưa bao giờ có một cuộc suy thoái như vậy, chưa từng một lần. Ít nhất là không nếu bạn định nghĩa một cuộc suy thoái nhỏ là một giai đoạn mà tỷ lệ thất nghiệp tăng từ 1.0 điểm phần trăm đến 2.0 điểm phần trăm so với đáy chu kỳ, rồi sau đó bắt đầu giảm trở lại.

Như thường lệ, hình ảnh giúp bạn dễ dàng nhìn thấy những điểm này hơn. (Bạn có thể mở rộng biểu đồ để nhìn rõ hơn):

Trong mỗi cuộc suy thoái (thanh màu xám), tỷ lệ thất nghiệp tăng hơn 2.0% so với đáy chu kỳ trước đó, mặc dù trong một số trường hợp không đạt đỉnh cho đến đầu giai đoạn mở rộng tiếp theo. Bạn không thấy tỷ lệ thất nghiệp tăng 1.0%, hoặc 1.5%, hoặc 2.0% rồi lại bắt đầu giảm. Không có suy thoái nhỏ.

Có một trường hợp trước đó khi nền kinh tế tiếp tục mở rộng trong hơn ba năm sau khi tỷ lệ thất nghiệp giảm xuống mức rất thấp, nhưng giai đoạn này (1966-69) chứng kiến sự gia tăng lớn về lạm phát. Trong một cuộc hạ cánh mềm lý tưởng, tỷ lệ thất nghiệp sẽ giảm xuống đáy chu kỳ và duy trì ở mức đó trong nhiều năm mà không có sự gia tăng lớn về lạm phát.Tôi luôn coi mô hình này là vô cùng kỳ lạ, một phần vì tôi mong đợi những đợt suy thoái nhỏ và hạ cánh mềm sẽ xảy ra thỉnh thoảng, và một phần vì các quốc gia khác cũng trải qua những kết quả này. Tại sao Hoa Kỳ lại bất thường như vậy?

[Ngoài lề, mô hình kỳ lạ này là lý do khiến Quy tắc Sahm nổi tiếng trở nên hiệu quả đối với Hoa Kỳ. Ngay từ năm 2011, tôi đã lập luận rằng suy thoái luôn xảy ra khi tỷ lệ thất nghiệp tăng ít nhất 0.6% so với đáy chu kỳ. Nhưng cả quy tắc của tôi và Quy tắc Sahm đều bị phá vỡ trong đợt mở rộng gần đây, khi tỷ lệ thất nghiệp tăng 0.8% mà không có suy thoái. Thậm chí không phải là suy thoái nhỏ.]

Phần II: Làm thế nào chúng ta có thể hạ cánh nhẹ nhàng?

Vào cuối những năm 2010, tôi đã lạc quan rằng Hoa Kỳ sắp có lần hạ cánh mềm đầu tiên. Tôi vẫn tin rằng chúng ta sẽ làm được như vậy nếu không có Covid. Sau Covid, tôi trở nên rất bi quan, tự hỏi liệu mình có sống đủ lâu để chứng kiến lần hạ cánh mềm đầu tiên của chúng ta hay không. Nhưng sự phục hồi sau Covid hóa ra lại nhanh hơn hầu hết các nhà kinh tế không tên là Lars Christensen dự kiến, và tỷ lệ thất nghiệp đã giảm xuống còn 3.7% vào tháng 3 năm 2022. Tất nhiên, sự phục hồi nhanh chóng một phần là do các biện pháp kích thích quá mức (cả tiền tệ và tài khóa). Nhưng sau đó, chúng ta lại có một kết quả tốt đáng ngạc nhiên khác; lạm phát cao đã được hạ xuống mà không có suy thoái (cho đến nay).

Trong chu kỳ này, tỷ lệ thất nghiệp thấp nhất đạt được vào tháng 4 năm 2023 (ở mức 3,4%), nhưng 24 tháng sau, chúng ta vẫn không rơi vào suy thoái (vì 177.000 việc làm đã được tạo ra vào tháng trước). Trước đó, chúng ta chưa bao giờ trải qua hơn 16 tháng mà không có suy thoái sau khi tỷ lệ thất nghiệp chạm mức thấp theo chu kỳ.

Và đây là chúng ta. Vào tháng 3, lạm phát PCE 12 tháng chỉ là 2.3%, không cao hơn nhiều so với mục tiêu. Tỷ lệ thất nghiệp đã nhích lên 4.2%, nhưng đó vẫn là mức tương đối thấp. Có vẻ như chúng ta đã hạ cánh nhẹ nhàng—kết quả kinh tế vĩ mô tốt nhất trong lịch sử Hoa Kỳ. Tất nhiên hầu như không ai cảm thấy như vậy. Những người theo chủ nghĩa MAGA tin rằng nền kinh tế của Biden thật tồi tệ, và đảng Dân chủ lo ngại rằng Trump hiện đang phá hủy nền kinh tế.

Biden thực sự đã kích thích nền kinh tế quá mức và tạo ra lạm phát quá mức, và cuộc chiến thương mại của Trump thực sự đe dọa nền kinh tế (mặc dù tin tức gần đây cho thấy ông đang lùi bước, có lẽ vì lo ngại rằng thuế quan có thể gây ra suy thoái.) Nhưng nếu bạn gạt chính trị sang một bên trong lúc này, thì thực sự đúng là Fed dường như đã đạt được cú hạ cánh mềm đầu tiên của Hoa Kỳ, hoặc ít nhất là gần như vậy (nếu bạn muốn cãi rằng lạm phát 2.3% không phải là lạm phát 2.0%).

Vậy họ đã làm thế nào? Fed đã hạ lạm phát xuống mà không gây ra suy thoái như thế nào? Tôi thấy có ba yếu tố:

- Uy tín của Fed đã giúp kiểm soát phần nào lạm phát tiền lương.

- Làn sóng nhập cư là cú sốc cung tích cực.

- Tăng trưởng NGDP đã giảm dần.

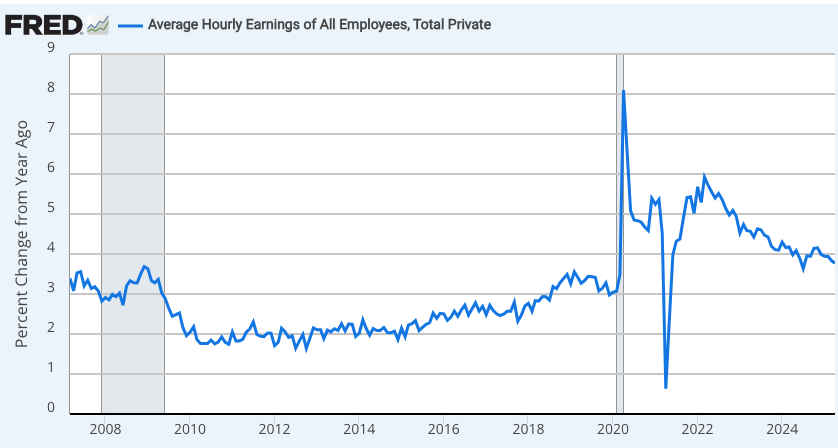

Chúng ta hãy xem xét từng cái một. Sau đây là mức tăng trưởng 12 tháng về thu nhập trung bình theo giờ:

Vào năm 2007 và một lần nữa vào năm 2019, mức tăng trưởng tiền lương nằm trong khoảng từ 3.0% đến 3.5%, đây là mức bình thường đối với một nền kinh tế có việc làm đầy đủ với mục tiêu lạm phát giá là 2%. Bỏ qua mức lạm phát tiền lương thấp vào đầu những năm 2010, nguyên nhân là do Đại suy thoái. Cũng bỏ qua mức tăng đột biến vào năm 2020 và mức giảm đột biến vào năm 2021; đó là sản phẩm của “hiệu ứng hợp thành”. Ngay cả khi mức lương của không có công nhân nào thay đổi, mức lương trung bình trong một giai đoạn như Covid sẽ tăng đột biến vì nhiều công nhân dịch vụ được trả lương thấp bị sa thải, và ngược lại sau Covid.

Thay vào đó, hãy tập trung vào cách mà các biện pháp kích thích quá mức của năm 2021-22 đã dẫn đến mức lạm phát tiền lương lên đến đỉnh điểm là 6.0% vào giữa năm 2022. Đó là mức lạm phát mà Fed phải đưa trở lại khoảng 3.0% đến 3.5%, bằng cách dần dần làm chậm tốc độ tăng trưởng của NGDP. Và cho đến nay (gõ vào gỗ), họ đã làm như vậy. Lạm phát tiền lương danh nghĩa trong 12 tháng qua vẫn ở mức gần 3.8% (hơi cao), nhưng chỉ là 3.3% trong 6 tháng qua, 2.6% trong 3 tháng qua và 2.0% trong tháng qua. Chúng ta sắp đạt được rồi.

Sách giáo khoa của chúng tôi mô tả Đường cong Phillips theo thuật ngữ lạm phát giá cả và thất nghiệp, nhưng bản thân Phillips đã sử dụng lạm phát tiền lương, và đó là biến số chính xác cần tập trung vào. Vấn đề kinh tế vĩ mô cốt lõi là tiền lương danh nghĩa là cứng nhắc và do đó, sự biến động trong tăng trưởng NGDP có xu hướng dẫn đến sự biến động trong việc làm và sản lượng. Đơn giản là vậy.

Fed cũng may mắn theo một vài cách. Nhiều thập kỷ lạm phát tương đối thấp đã khiến những người lao động trẻ quên đi những năm 1970. Đợt tăng giá năm 2021-23 được coi là ít nhất là tạm thời, và do đó, lạm phát tiền lương không tăng nhiều như lạm phát giá cả hoặc tăng trưởng NGDP. Nhưng một yếu tố lớn khác là sự gia tăng nhập cư, cung cấp một số lao động bổ sung rất cần thiết khi nền kinh tế đang quá nóng do kích thích nhu cầu quá mức.

Tôi không muốn tranh luận về vấn đề nhập cư trong bài đăng này. Hoàn toàn dễ hiểu khi phẫn nộ về làn sóng nhập cư vì lo ngại về luật pháp hoặc tác động đến văn hóa của chúng ta. Đó là một cuộc tranh luận khác. Nhưng xét về mặt kinh tế vĩ mô thuần túy, làn sóng nhập cư là yếu tố chính góp phần vào hiệu suất mạnh mẽ của nền kinh tế Hoa Kỳ vào đầu những năm 2020. Bằng cách kiềm chế tăng trưởng tiền lương danh nghĩa, nhập cư giúp dễ dàng hạ thấp lạm phát mà không gây ra suy thoái.

Tóm lại, Fed đã may mắn với vấn đề nhập cư, nhưng nó cũng đã đốt cháy một số vốn tín nhiệm của mình (điều này có thể gây tổn hại cho nó vào lần tới). Fed cũng đã thực sự làm tốt công việc làm chậm dần tốc độ tăng trưởng NGDP. May mắn và kỹ năng. Vâng, phân tích "một mặt, mặt khác" thường lệ của tôi. Xin lỗi.

Trong bài đăng đầu tiên sau Ngày Giải phóng, tôi bắt đầu bằng nhận xét sau:

Thuế quan có thể sẽ được thu hẹp lại. Tôi sẽ thảo luận về tác động của các mức thuế được đề xuất, nhưng chúng KHÔNG NÊN được coi là dự báo vô điều kiện về tác động của chúng đối với nền kinh tế. (FWIW, thị trường dường như mong đợi một chút lạm phát đình trệ.)

Và tôi đã nhắc lại lời cảnh báo đó trong các bài đăng tiếp theo. Hôm nay, tôi tin rằng sự thận trọng của tôi trông khá tốt.

Trong những tuần trước Ngày Giải phóng, thị trường dường như tin rằng chính sách thương mại của Trump khá tệ, nhưng có một Trump put. Sau đó, trong một thời gian, các nhà đầu tư nghĩ rằng "Ôi Chúa ơi! Có lẽ Trump nghiêm túc." Bây giờ họ lại nghĩ rằng chính sách thương mại của Trump khá tệ, nhưng có một Trump put. Họ nghĩ rằng ông ấy sẽ lùi lại một chút—có lẽ là mức thuế 10%.

Tất nhiên, ngay cả quan điểm này cũng chỉ là tạm thời và có thể trông ngớ ngẩn sau vài tuần nữa.

Phần III: Bài học từ hạ cánh mềm

Vậy chúng ta có thể học được bài học gì từ cuộc hạ cánh mềm này? Không có gì mà chúng ta không nên biết, ngoại trừ thực tế là người Mỹ không chú ý đến phần còn lại của thế giới. Úc gần đây đã trải qua 29 năm mà không có suy thoái, và sẽ còn lâu hơn nữa nếu không có Covid. Anh đã có một cuộc hạ cánh mềm vào đầu những năm 2000. Suy thoái định kỳ không phải là điều không thể tránh khỏi - chúng chủ yếu do các cú sốc danh nghĩa gây ra, tức là chính sách tiền tệ tồi. Covid là ngoại lệ, không phải là quy luật. Ngay cả cuộc Đại suy thoái năm 2008 cũng là do sự sụt giảm mạnh về tăng trưởng NGDP, từ mức dương 5% xuống mức âm 3%.

Suy thoái không chỉ không phải là điều không thể tránh khỏi mà còn không đáng mong muốn. Chúng chắc chắn không đại diện cho nền kinh tế đang tự thanh lọc khỏi “sự thái quá”. Nếu chúng ta thực sự tham gia vào sự thái quá, hình phạt thích hợp là một sự bùng nổ—tức là, mọi người nên tập trung và làm việc chăm chỉ hơn .

Với chính sách tiền tệ lành mạnh, có thể duy trì tăng trưởng NGDP gần 4%, đặc biệt là nếu chúng ta thực hiện mục tiêu ngang bằng. Chúng ta chưa đạt được mục tiêu đó, nhưng chúng ta đang tiến gần hơn. Và tôi sẽ giữ nguyên tuyên bố đó ngay cả khi một cuộc chiến thương mại đẩy chúng ta vào một cuộc suy thoái nhẹ vào năm 2025. Chính sách của Trump là sai lầm chính sách kinh tế vĩ mô tồi tệ nhất của một tổng thống mà tôi từng thấy trong cuộc đời mình, nhưng vẫn chưa rõ liệu nó có gây ra một cuộc suy thoái nhẹ hay không.

Có rất nhiều sự tàn phá trong một quốc gia. — Adam Smith

P.S. Tôi vừa nói với những người bình luận rằng tôi không chắc chúng ta đã đạt được một sự hạ cánh mềm mại hay chưa. Báo cáo việc làm hôm nay (đặc biệt là mức lạm phát tiền lương rất thấp) cuối cùng đã thúc đẩy tôi vượt qua ranh giới. Nhưng đó là một phán đoán.

Không có nhận xét nào:

Đăng nhận xét