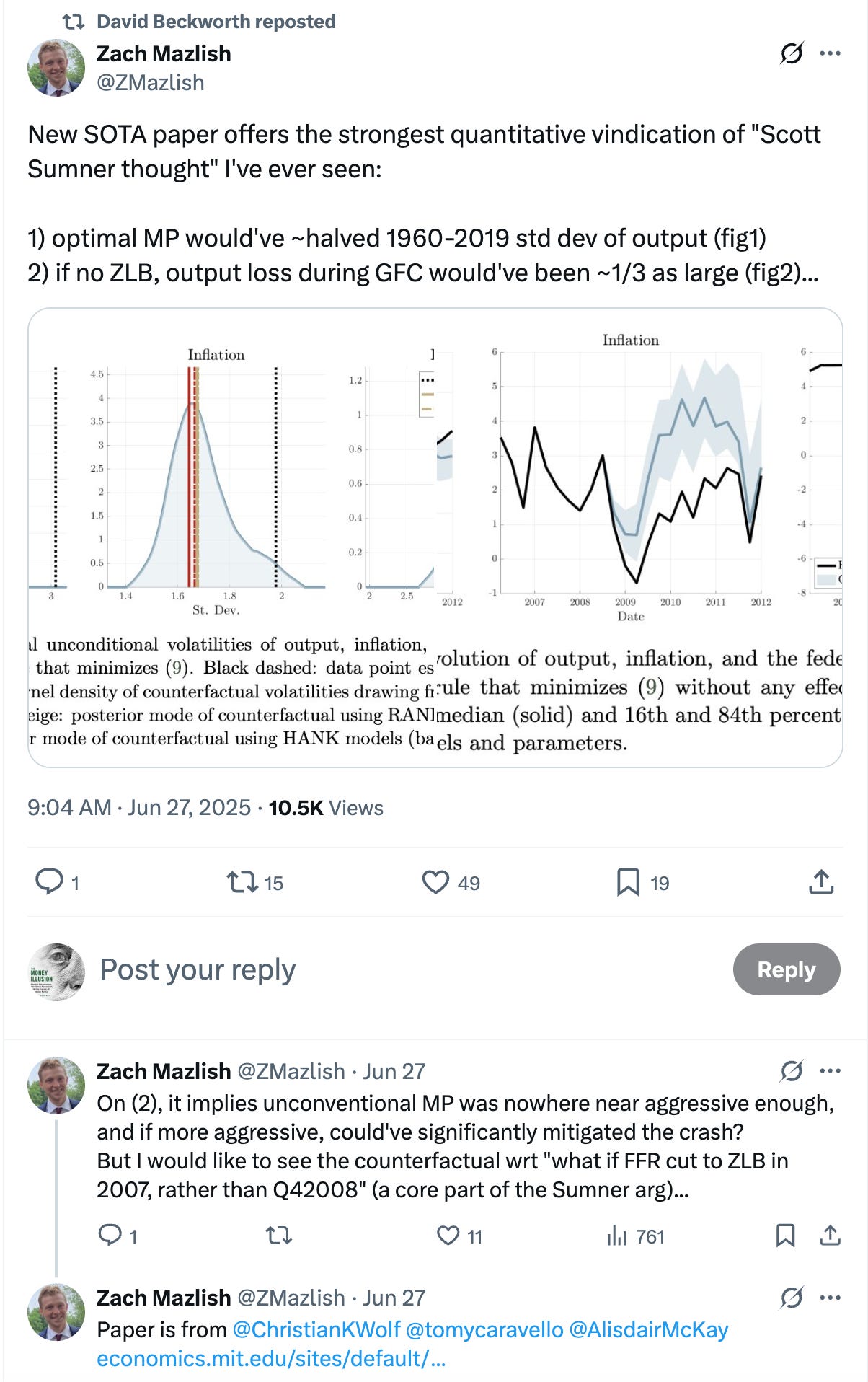

(Trích đăng từ Scott Sumner) David Beckworth gần đây đã hướng dẫn tôi đến một chủ đề thú vị trên Twitter :

Trong bài viết này, tôi sẽ phản biện lại tuyên bố rằng tôi ủng hộ chính sách lãi suất bằng 0 vào cuối năm 2007. Nhưng trước tiên, tôi muốn nói rằng tôi cảm thấy hơi thô lỗ khi đưa ra quan điểm này vì hai lý do:

- Tôi rất vinh dự khi một nhà kinh tế trẻ tài năng như Zach Mazlish thậm chí còn nhớ lại những lập luận mà tôi đã đưa ra vào thời kỳ sau cuộc Đại suy thoái.

- Theo quan điểm thực tế của tôi, sẽ hợp lý khi một người cho rằng tôi ủng hộ chính sách lãi suất bằng 0 vào cuối năm 2007. Ví dụ, tôi đã lập luận rằng chính sách của Fed quá thắt chặt vào cuối năm 2007, và thậm chí quá thắt chặt vào cuối năm 2008, khi lãi suất đã giảm xuống bằng 0.

[Để so sánh, quan điểm thực tế của tôi là Fed nên ổn định NGDP bình quân đầu người, hoặc bình quân mỗi người trưởng thành trong độ tuổi lao động. Nhưng tôi thường chỉ đề cập đến con đường ổn định của NGDP, với giả định rằng tăng trưởng dân số khá ổn định. Vì vậy, tôi không thể phàn nàn nếu ai đó bỏ lỡ sự khác biệt đó. Nếu Trump thành công trong việc trục xuất hàng triệu người lao động không có giấy tờ, thì sự khác biệt này có thể trở nên quan trọng.]

Vậy chúng ta nên suy nghĩ thế nào về các phản thực tế chính sách tiền tệ phù hợp? Theo tôi, cách sai lầm là tập trung vào một lộ trình thay thế hoàn toàn cho lãi suất. Công bằng mà nói, Mazlish không làm vậy - ông ấy chỉ đang đề xuất một động thái thay thế tại một thời điểm nhất định. Và đó không phải là một yêu cầu vô lý, xét đến quy trình vận hành của Fed vào thời điểm đó là nhắm mục tiêu lãi suất.

Vào cuối năm 2007, không có lãi suất dự trữ ngân hàng. Thay vào đó, Fed đặt mục tiêu lãi suất quỹ liên bang và sử dụng các hoạt động thị trường mở để đạt được mục tiêu đó. Với chế độ chính sách đó, tôi tin rằng Fed nên cắt giảm lãi suất 1/2% vào tháng 12 năm 2007 (từ 4.5% xuống 4.0%), thay vì mức cắt giảm 1/4% như đã thực hiện. Tốt hơn nữa, tôi sẽ ủng hộ việc cắt giảm 40 điểm cơ bản, nếu Fed sáng suốt và từ bỏ chế độ vụng về chỉ cắt giảm từng phần tư điểm. Tôi sẽ đặt mục tiêu mới ở mức 4.1%, vì tôi tin rằng việc cắt giảm 50 điểm cơ bản sẽ hơi quá đáng.

Trên thực tế, việc cắt giảm 0.25 điểm cơ bản đã dẫn đến sự sụt giảm mạnh trên thị trường tài sản, đẩy nền kinh tế vào suy thoái nhẹ vào đầu năm 2008. Dựa trên dữ liệu trên thị trường tương lai, cổ phiếu gần như chắc chắn sẽ tăng nếu mức cắt giảm là 50 điểm cơ bản.

Nếu bạn ngạc nhiên khi biết đây chính là quan điểm chính sách thực tế của tôi, đừng buồn. Toàn bộ cách tiếp cận của tôi đối với chính sách tiền tệ rất khác thường, và những người tập trung vào các con đường thay thế cho lãi suất chính sách thường sẽ gặp khó khăn trong việc xác định các giả định chính sách trái ngược mà tôi ủng hộ. Sau đây là cách tôi muốn tiếp cận vấn đề:

- Hãy bắt đầu với các mục tiêu chính sách. Trở lại năm 2007, tôi muốn đặt mục tiêu GDP danh nghĩa ở mức 5%, một mục tiêu cân bằng. Con số đó cao hơn mức tôi mong muốn hiện nay, một phần vì tốc độ tăng trưởng dân số cao hơn đáng kể trong những năm 1990 và 2000.

- Sau đó, tôi sẽ cố gắng ước tính lộ trình lãi suất phù hợp để duy trì mức tăng trưởng NGDP như vậy.

- Quan trọng nhất là, lộ trình lãi suất phù hợp sẽ cao hơn nhiều nếu Fed duy trì thành công kỳ vọng tăng trưởng NGDP dài hạn ở mức 5%, thay vì để NGDP và kỳ vọng NGDP giảm mạnh xuống dưới mức tối ưu.

Rõ ràng, kết quả sau chính là những gì đã thực sự xảy ra vào năm 2008. Cả NGDP thực tế và kỳ vọng NGDP đều giảm mạnh xuống dưới đường xu hướng 5%, và điều này làm giảm đáng kể lãi suất trung tính (cân bằng). Nghịch lý thay, việc cắt giảm lãi suất mạnh vào cuối năm 2008 lại không đủ để đảm bảo tăng trưởng NGDP đầy đủ, mặc dù một chính sách đáng tin cậy với mục tiêu đạt mức NGDP 5% có thể chỉ cần cắt giảm lãi suất rất nhỏ trong năm 2008.

Chẳng phải sự suy thoái của thị trường nhà đất cũng làm giảm lãi suất trung tính sao? Đúng vậy, nhưng chỉ một chút. Lưu ý rằng lãi suất ngắn hạn nằm trong khoảng 4.25% đến 5.25% vào năm 2007, và nền kinh tế vẫn hoạt động tốt mặc dù lĩnh vực nhà ở đã suy thoái nghiêm trọng. Và không chỉ tăng trưởng NGDP năm 2007 là hợp lý, mà kỳ vọng NGDP cho năm 2008 cũng ở mức chấp nhận được. Chính sách tiền tệ năm 2007 không bị lệch hướng đáng kể, điều này cho thấy lãi suất trung lập vẫn cao hơn nhiều so với mức không. Thật vậy, ngay cả trong nửa đầu năm 2008, chính sách tiền tệ chỉ hơi thắt chặt một chút. Cho đến giữa năm 2008, các biện pháp kích thích tiền tệ thông thường đã có thể ngăn chặn bất cứ điều gì tồi tệ hơn một cuộc suy thoái rất nhẹ.

Mặc dù sự sụt giảm của thị trường nhà đất có thể làm giảm nhẹ lãi suất trung tính, nhưng tăng trưởng NGDP mới là yếu tố chi phối áp đảo trong việc quyết định biến động của lãi suất trung tính. Tôi tin rằng một chính sách đáng tin cậy với mức tăng trưởng NGDP 5%, mục tiêu ổn định, trong năm 2008 và 2009 sẽ không yêu cầu Fed phải cắt giảm lãi suất xuống mức 0%, ngay cả vào cuối năm 2008. Nhưng đó là bởi vì tôi cũng tin rằng một chính sách đáng tin cậy với mức tăng trưởng NGDP 5%, mục tiêu ổn định, sẽ giảm thiểu đáng kể mức độ nghiêm trọng của cuộc khủng hoảng ngân hàng cuối năm 2008. Và đó là bởi vì tôi tin rằng cuộc khủng hoảng ngân hàng cuối năm 2008 chủ yếu là do tác động của việc kỳ vọng NGDP giảm lên giá tài sản. ( Úc đã tránh được suy thoái và lãi suất ngắn hạn của nước này chưa bao giờ giảm xuống dưới 3% trong giai đoạn 2008-2009.)

Và đừng đánh giá thấp tầm quan trọng của điều kiện "mục tiêu theo mức". Theo tôi, chỉ riêng việc nhắm mục tiêu NGDP sẽ không đủ để ngăn chặn Đại suy thoái nếu không đi kèm với việc nhắm mục tiêu theo mức, tức là lời hứa sẽ quay trở lại đường xu hướng NGDP trước đó nếu nền kinh tế suy thoái ngắn hạn. Chính đặc điểm nhắm mục tiêu theo mức của chính sách này tạo ra niềm tin vào tăng trưởng chi tiêu danh nghĩa trong tương lai. Chính đặc điểm nhắm mục tiêu theo mức giúp ổn định cái mà Keynes gọi là "tâm lý bầy đàn". Chính đặc điểm nhắm mục tiêu theo mức sẽ ngăn chặn thị trường trái phiếu lợi suất cao khỏi sự sụp đổ. Tôi ngờ rằng một chế độ nhắm mục tiêu theo mức NGDP đáng tin cậy thậm chí đã có thể ngăn chặn sự sụp đổ của Lehman Brothers.

Nếu tôi đúng, nếu phần lớn những gì chúng ta thấy vào năm 2008 là tác dụng phụ của các chính sách của Fed cho phép kỳ vọng về NGDP sụp đổ, thì rất có thể một phương án thay thế là nhắm mục tiêu NGDP 5%, nhắm mục tiêu theo mức, sẽ dẫn đến lộ trình lãi suất vẫn duy trì ở mức hàng trăm điểm cơ bản trên 0 , trong suốt năm 2008 và 2009.

Để diễn giải lại George C. Scott trong Dr. Strangelove , tôi không nói rằng chúng ta sẽ không bị rối tung tóc vào năm 2008-09. Vào đầu năm 2008, nhu cầu hàng hóa tăng vọt của Trung Quốc đã góp phần đẩy tỷ lệ lạm phát 12 tháng lên mức đỉnh điểm là 5.5% vào tháng 7. (Đó là CPI, tỷ lệ lạm phát PCE đạt đỉnh ở mức 4,1%). Theo phương án thay thế ưa thích của tôi, đỉnh lạm phát thậm chí còn cao hơn. Và tất cả chúng ta đều biết điều gì đã xảy ra vào năm 2021-22. Nhưng hãy nhớ rằng tôi đã đề xuất tăng trưởng NGDP ổn định, trong khi vào năm 2021-22, chúng ta đã vượt quá đáng kể đường xu hướng NGDP (vào thời điểm đó đã gần 4%/năm). Vì vậy, ngay cả theo phản thực tế ôn hòa hơn của tôi, lạm phát trung bình của giai đoạn 2008-13 sẽ thấp hơn đáng kể so với tỷ lệ lạm phát trung bình của giai đoạn 2020-25. Và sẽ không có Đại suy thoái.

Tóm lại, các lộ trình lãi suất thay thế không phải là một cách hay để xem xét các phản thực tế về chính sách tiền tệ. Sẽ hợp lý hơn nếu tập trung vào các lộ trình thay thế cho tăng trưởng NGDP, hay nói đúng hơn là các lộ trình thay thế cho kỳ vọng tăng trưởng NGDP. Fed không thể luôn đảm bảo tăng trưởng NGDP ổn định, nhưng họ có thể và nên ổn định kỳ vọng NGDP, ít nhất là ở một mức độ hợp lý. Đối với tôi, đó là phản thực tế duy nhất về chính sách có ý nghĩa.

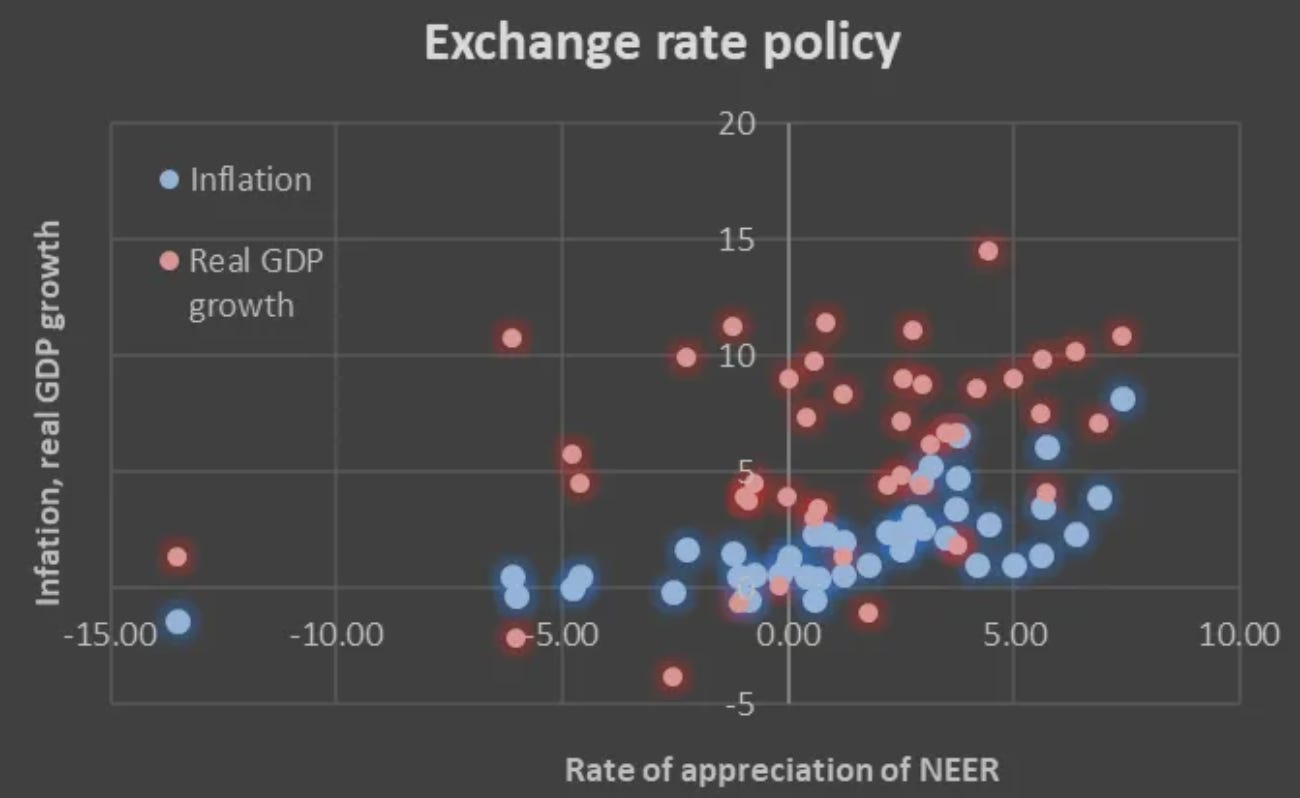

Tái bút: Một bài viết gần đây của Stefan Gerlach đã so sánh chính sách tiền tệ của hai nền kinh tế thành công nhất thế giới - Thụy Sĩ và Singapore. Tôi đặc biệt thích Cơ quan Tiền tệ Singapore (MAS), nơi sử dụng tỷ giá hối đoái làm công cụ chính sách. Không phải tôi tin rằng tỷ giá hối đoái là công cụ chính sách phù hợp (tôi ủng hộ việc sử dụng OMO để nhắm đến kỳ vọng NGDP), mà tôi đánh giá cao bất kỳ ngân hàng trung ương nào đi chệch khỏi cách tiếp cận lãi suất chủ đạo. Gerlach mô tả chính sách của MAS như sau:

Để xem chính sách được quản lý như thế nào trong thực tế, biểu đồ dưới đây thể hiện biểu đồ phân tán về tỷ lệ tăng giá NEER (trục ngang) so với lạm phát (màu xanh lam) và tăng trưởng GDP thực tế (màu đỏ) trên trục dọc, sử dụng dữ liệu hàng năm từ năm 1981 đến năm 2024. Hệ số tương quan giữa tăng giá NEER và lạm phát là 0.68, trong khi hệ số tương quan với tăng trưởng GDP thực tế là 0.36, nhưng vẫn có ý nghĩa. Điều này có ý nghĩa rõ ràng: khi lạm phát tăng hoặc tăng trưởng mạnh hơn, MAS cho phép tỷ giá hối đoái tăng nhanh hơn để làm giảm cầu.

Và ông cung cấp một biểu đồ hữu ích:

Trừ khi tôi nhầm, đây là tỷ giá hối đoái tương đương với phương pháp tiếp cận Quy tắc Taylor. Lưu ý rằng chúng ta thường nghĩ lạm phát cao là một yếu tố gây mất giá tiền tệ, vì lý do "sức mua tương đương". Mối tương quan thuận giữa lạm phát Singapore và giá trị đồng đô la Singapore có lẽ phản ánh thực tế rằng tỷ giá hối đoái đang được sử dụng để bù đắp cho những biến động lạm phát không phù hợp. Giống như cách bạn có thể nhấn mạnh chân ga khi giảm tốc độ khi lên dốc. Hoặc vấn đề về bộ điều chỉnh nhiệt độ. Ở những quốc gia có lạm phát cao như Thổ Nhĩ Kỳ, tôi dự đoán sẽ có mối tương quan nghịch giữa lạm phát và giá trị đồng lira Thổ Nhĩ Kỳ.

Tất nhiên, vấn đề tương tự cũng xảy ra với lãi suất cao, vốn có thể được sử dụng để giảm lạm phát cao nhưng cũng có thể phản ánh kỳ vọng lạm phát cao. Điều này cho thấy không chỉ các phản thực tế về lãi suất khó mô hình hóa, mà cả các phản thực tế về tỷ giá hối đoái cũng gặp vấn đề tương tự. Ngay cả cung tiền cũng là một chỉ báo chính sách mơ hồ.

PPS. Stephen Kirchner đã có một bài đăng khiến tôi mỉm cười:

Stephen Miran, người lần đầu tiên bỏ phiếu cho FOMC, đã phản đối việc cắt giảm 50 điểm cơ bản, phù hợp với các ưu tiên chính sách của Trump, điều này có thể chứng minh là đúng đắn về mặt định hướng, ngay cả khi thiếu thận trọng. Điều trớ trêu ở đây, tất nhiên, là Miran, với tư cách là thành viên Hội đồng Dự trữ Liên bang, lại được phép làm rõ những điểm yếu của Miran với tư cách là Chủ tịch CEA. Hơn bất kỳ thành viên nào khác trong chính quyền Trump, Miran đã tạo ra vỏ bọc trí tuệ đáng kính cho các chính sách thuế quan của chính quyền, vốn đang gây áp lực lên thị trường lao động. Waller và Bowman có lẽ đã hài lòng khi thấy mức cắt giảm mà họ mong muốn tại cuộc họp trước đã được thực hiện lần này, mà không cần thêm bất kỳ yêu cầu nào khác.

Nếu Waller sẵn sàng bán linh hồn mình để trở thành Chủ tịch Fed, ông ấy đã bỏ phiếu cắt giảm 50 điểm cơ bản. Vậy nên, xin khen ngợi Waller.

PPPS. Sự ủng hộ có điều kiện của tôi đối với việc sử dụng tỷ giá hối đoái làm công cụ chính sách không áp dụng cho các quốc gia mà tỷ giá hối đoái không được phép đạt trạng thái cân bằng, chẳng hạn như Argentina .

Không có nhận xét nào:

Đăng nhận xét