Ngày 21 tháng 12 năm 2024

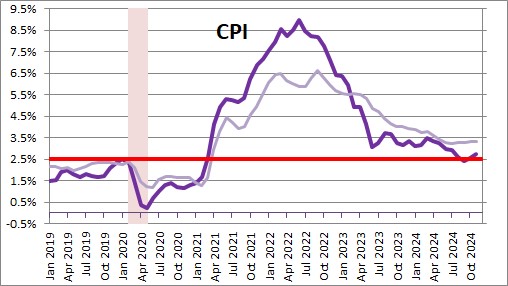

Chỉ số giá chi tiêu tiêu dùng cá nhân (PCE), thước đo lạm phát được Fed ưa thích, cho thấy mức tăng chỉ 0.1% so với tháng 10. Chỉ số này cho thấy lạm phát ở mức 2.4% trên cơ sở hàng năm, vẫn cao hơn mục tiêu 2% của Fed, nhưng thấp hơn mức ước tính 2.5% của Dow Jones. Con số theo tháng cũng thấp hơn 0,1 điểm phần trăm so với dự báo.

—Jeff Cox, “Thước đo Lạm phát Chính của Fed Cho thấy Tỷ lệ 2.4% vào Tháng 11, Thấp hơn Dự kiến,”

Đó là một tuần điên cuồng trên thị trường tài chính. Tuy nhiên, nó lại rất điển hình cho sao Mộc nghịch hành ở Song Tử (phóng đại) vuông góc với sao Thổ ở Song Ngư (quá nhiều, không đủ), hướng tới góc vuông thượng huyền (90 độ) thứ hai trong ba lần hợp góc, cùng với sao Hỏa nghịch hành (nghỉ lại ... ồ đợi đã, đừng làm thế! ... Lưu ý: điều này liên quan đến việc chính phủ đóng cửa). Rõ ràng chúng ta đang bước vào giai đoạn hỗn loạn nghịch hành (có lẽ là không có gì rõ ràng) có thể sẽ định nghĩa (có lẽ một cái gì đó có thể được xác định, nhưng sau đó nó lại không được xác định rõ ràng) nửa đầu năm 2025.

Chào mừng bạn đến cuối năm, năm trước một năm có sự phức tạp đến mức vũ trụ mà bạn sẽ cần cuốn Sách Forecast 2025 để hiểu bất kỳ điều gì đang xảy ra hoặc sắp xảy ra. Tuy nhiên, khi bạn nhìn thấu tất cả, nó có thể có một kết thúc tích cực. Hoặc đó có thể là một khởi đầu tích cực cho một điều gì đó có thể có một kết thúc kỳ lạ và bất ngờ?

Một thước đo giá bán buôn đã tăng cao hơn dự kiến trong tháng 11, làm dấy lên những câu hỏi về việc liệu tiến độ kiềm chế lạm phát đã chậm lại hay chưa. Chỉ số giá sản xuất (PPI), đo lường giá mà nhà sản xuất nhận được cho sản phẩm của họ ở giai đoạn cầu cuối cùng, đã tăng 0.4% trong tháng, cao hơn ước tính đồng thuận của Dow Jones là 0.2%. Trên cơ sở hàng năm, PPI tăng 3%, mức tăng mạnh nhất kể từ tháng 2 năm 2023.

(Nguồn: Jeff Cox, “Giá bán buôn tăng 0.4% trong tháng 11, cao hơn dự kiến,”

Thị trường châu Âu đóng cửa phiên giao dịch giảm điểm vào thứ sáu do các nhà đầu tư phản ứng với dữ liệu đáng thất vọng từ hai nền kinh tế lớn nhất của khu vực. Chỉ số Stoxx 600 toàn châu Âu tạm thời đóng cửa giảm 0.62%, đồng thời ghi nhận mức giảm theo tuần sau ba tuần tăng điểm. Tâm trạng tiêu cực của phiên giao dịch thứ Sáu diễn ra sau khi cả GDP của Anh và dữ liệu xuất khẩu quan trọng của Đức đều giảm bất ngờ. Văn phòng Thống kê Quốc gia Anh (ONS) cho biết hôm thứ sáu, nền kinh tế Anh ước tính giảm 0.1% trên cơ sở hàng tháng.

(Nguồn: Karen Gilchrist, “Cổ phiếu châu Âu đóng cửa giảm điểm, chấm dứt chuỗi ba tuần tăng điểm; Dữ liệu của Anh và Đức gây thất vọng,”

|

| VNindex tăng giá khi Mars Rx |

Cổ phiếu Hoa Kỳ đã ghi nhận mức tăng hàng tháng lớn nhất trong năm nay vào tháng 11, khi cổ phiếu chip tăng giá vào thứ sáu. Chỉ số S&P 500 và Dow Jones Industrial Average tăng khiêm tốn để đóng cửa ở mức đỉnh kỷ lục trong phiên giao dịch ngắn do ngày lễ Tạ Ơn, với Dow đóng cửa ngay dưới mốc 45,000 điểm. Theo Dow Jones Market Data, Dow và S&P 500 đã đạt tỷ lệ phần trăm tăng giá theo tháng cao nhất trong năm 2024.

Cổ phiếu tăng, báo hiệu sự bùng nổ kinh tế. Dầu giảm như thể chúng ta đang hướng tới suy thoái. Giá nhà tăng như thể việc cắt giảm lãi suất sẽ tiếp tục. Vàng tăng, cho thấy lạm phát đã quay trở lại. Đồng đô la mạnh như thể Châu Âu, Canada và Trung Quốc đang đau ốm (cảnh báo tiết lộ: Đúng vậy.) Tuy nhiên, có điều gì đó phải thay đổi. Trái phiếu dài hạn đang báo hiệu rằng Fed cần ngừng cắt giảm lãi suất. Hiện tại, thâm hụt của Liên bang ở mức 6.4% GDP. Một số ít lần vượt quá mức này là đại dịch, sau cuộc khủng hoảng tài chính và trong Thế chiến II. Một công ty tốt. Người sở hữu trái phiếu sẽ không chịu đựng lạm phát. Và đừng để Bộ trưởng Tài chính Scott Bessent làm suy yếu đồng đô la. Nếu ông Trump không cắt giảm thâm hụt, hãy coi chừng bên dưới. Di sản của ông sẽ bị thị trường trái phiếu phá hủy.

Đảng Cộng hòa đang cảm thấy phấn chấn hơn nhiều về nền kinh tế khi Donald Trump đang trên đường vào Nhà Trắng. Đảng Dân Chủ thì không như vậy. Chỉ số tâm lý người tiêu dùng trong các hộ gia đình Cộng Hòa đã tăng hơn 15 điểm vào tháng 11, theo dữ liệu được công bố vào thứ sáu bởi Đại học Michigan. Trong các hộ gia đình Dân Chủ, chỉ số tương tự đã giảm hơn 10 điểm.

Có hai mục tiêu chính trong chương trình nghị sự (kinh tế của Trump): cắt giảm thuế và bãi bỏ quy định để thúc đẩy tăng trưởng kinh tế; và thuế quan để giảm thâm hụt thương mại và đưa việc làm trở lại nhà máy. Vấn đề là hai mục tiêu này đang xung đột với nhau. Tăng trưởng nhanh hơn và thâm hụt ngân sách lớn hơn thúc đẩy nhập khẩu và đồng đô la, làm gia tăng thâm hụt thương mại và khiến các nhà sản xuất Hoa Kỳ kém cạnh tranh hơn. Thuế quan làm giảm chi tiêu của người tiêu dùng và niềm tin của doanh nghiệp, đồng thời gây áp lực tăng lên lạm phát và lãi suất, làm suy yếu tăng trưởng. Trump có thể ưu tiên tăng trưởng mạnh hơn hoặc thâm hụt thương mại nhỏ hơn, nhưng không thể cả hai.

Trong tháng 11/2024, việc cựu Tổng Thống Trump thắng cử đã đẩy chỉ số DXY lên mức cao nhất kể từ tháng 11/2022. Tại ngày 20/11, chỉ số DXY đạt mức 106.7, tăng khoảng 2.6% so với cuối tháng trước. Kỳ vọng các kế hoạch nới lỏng tài khoá và chính sách nhập cư chặt chẽ hơn của chính quyền mới, khi kết hợp với lãi suất cao giữa Mỹ và các nền kinh tế khác cùng chủ nghĩa bảo hộ tương đối cao của Hoa Kỳ, tất cả đều tạo nên lý do mạnh mẽ cho một đợt tăng giá của đồng USD.

Nữ hoàng đội một vương miện vàng hình bướm. Áo choàng của bà được làm từ mây. Thấp hơn trên bầu trời phía sau bà là những đám mây tích điện dày đặc tương tự. Những cây cối ở xa gợi ý một cơn gió mạnh thổi qua chúng. Một thiên thần nhỏ có cánh và nhiều con bướm khác được khắc trên ngai vàng của bà. Chúng ta chỉ nhìn thấy bà từ góc nghiêng. Bà cầm kiếm tự tin. Một con chim đen đơn độc bay lượn ở xa.

Cổ phiếu lao dốc vào thứ sáu khi đợt phục hồi sau bầu cử tan biến và các nhà đầu tư lo lắng về lộ trình lãi suất… Dữ liệu bán lẻ tháng 10 vào thứ sáu cho thấy mức tăng 0.4%, tốt hơn một chút so với dự báo 0.3% từ các nhà kinh tế được Dow Jones thăm dò…. Các nhà giao dịch cũng vật lộn với những bình luận gần đây của Chủ tịch Cục Dự trữ Liên bang Jerome Powell, người đã nói vào thứ năm rằng ngân hàng trung ương không “vội vàng” cắt giảm lãi suất. Ông lưu ý rằng sự tăng trưởng mạnh mẽ của nền kinh tế sẽ cho phép các nhà hoạch định chính sách có thời gian để quyết định mức độ cắt giảm lãi suất.

Một hiệp sĩ giáp trụ vung kiếm, cưỡi ngựa trắng phi nước đại về phía trước. Phía sau anh là những đám mây tầng tầng lớp lớp. Hình chim được in trên cả áo choàng của hiệp sĩ và yên ngựa. Gió thổi mạnh. Cả hiệp sĩ và ngựa đều hung dữ và tập trung. Một trái tim đỏ thắm duy nhất trang trí dây cương của ngựa.

Năm nay tôi cảm thấy mọi người sẽ chọn một con đường, không phải một con người. Và tôi không chắc họ có muốn đi sâu hơn vào Con Đường Xanh hơn nữa không. Tôi nghĩ đó là những gì đã xảy ra. Hàng chục triệu người không thích Donald Trump đã bỏ phiếu cho con đường mà ông ấy đã hứa.

Những thách thức tiềm ẩn chỉ số VNIndex phải đối mặt trong ngắn hạn gồm 6 yếu tố như sau:

(1) các cuộc họp của Quốc hội Việt Nam,

(2) tỷ lệ cho vay ký quỹ,

(3) sự can thiệp của NHNN vào thị trường OMO,

(4) sức ép tỷ giá hối đoái,

(5) chu kỳ cắt giảm lãi suất của Fed

và (6) kết quả của cuộc bầu cử tổng thống Mỹ.

Những can thiệp gần đây của NHNN vào thị trường OMO có liên quan đến vấn đề tỷ giá, trong đó chúng tôi tin rằng đây là yếu tố quan trọng nhất ảnh hưởng đến sự điều chỉnh của thị trường chứng khoán trong ngắn hạn.

Người hầu trẻ đứng trên một ngọn đồi nhỏ, cầm kiếm. Giày đỏ, tóc bay trong gió, và những đám mây tích tụ phía sau; có một chút bất ổn, nhưng người hầu trẻ đầy nhiệt huyết và tham vọng. Những chú chim bay trên trời tượng trưng cho món quà độc đáo để biến nghịch cảnh thành những cơ hội lớn.

Kinh tế Mỹ tiếp tục đà tăng trưởng mạnh mẽ gần đây trong mùa hè…Theo Bộ Thương mại Mỹ cho biết vào thứ Tư, Tổng sản phẩm quốc nội (GDP) đã tăng với tốc độ hàng năm là 2.8% trong quý 3, đã được điều chỉnh theo mùa và lạm phát. Đây là một sự giảm tốc nhẹ so với mức tăng 3% của quý 2 và thấp hơn kỳ vọng của các nhà kinh tế là 3.1%. Tuy nhiên, giai đoạn từ tháng 7 đến tháng 9 đánh dấu sự tiếp nối của chuỗi tăng trưởng mạnh mẽ kéo dài khoảng hai năm của nền kinh tế Mỹ, ngay cả khi chi phí vay vốn ở mức cao kỷ lục.

—Harriet Torry, “Tăng trưởng kinh tế Mỹ tiếp tục chuỗi vững chắc,” Wall Street Journal, ngày 30 tháng 10 năm 2024.

Tạo việc làm trong tháng 10 giảm xuống mức thấp nhất kể từ cuối năm 2020 do tác động của các cơn bão ở Đông Nam và tình trạng bế tắc lao động đáng kể đã làm hỏng bức tranh việc làm. Tổng số việc làm phi nông nghiệp tăng 12,000 trong tháng, giảm mạnh so với tháng 9 và thấp hơn ước tính của Dow Jones là 100,000. Tháng 10 là tháng ghi nhận mức tăng việc làm nhỏ nhất kể từ tháng 12 năm 2020, theo dự đoán là một báo cáo ảm đạm. Tuy nhiên, tỷ lệ thất nghiệp vẫn giữ ở mức 4.1%, phù hợp với kỳ vọng.

—Jeff Cox, "Kinh tế Mỹ chỉ tạo thêm 12,000 việc làm trong tháng 10",

Một lý do tại sao vàng đang giữ giá tốt như vậy có thể là sự không chắc chắn xung quanh cuộc bầu cử tổng thống Hoa Kỳ dự kiến diễn ra vào ngày 5 tháng 11.

Khi nhìn lại hai cuộc bầu cử trước đó, vàng đã đạt đỉnh ngay sau khi cuộc bầu cử được quyết định và sau đó bán tháo.

Sau cuộc bầu cử tổng thống năm 2016, vàng tăng vọt lên mức cao 1 ngày sau đó và sau đó giảm 16% xuống đáy của chu kỳ 50 tuần.

Sau cuộc bầu cử năm 2020, vàng tăng lên đỉnh cao 4 ngày sau đó và sau đó giảm 10% xuống đáy của chu kỳ sơ cấp (PB). Một điều tương tự có thể xảy ra một lần nữa sau cuộc bầu cử năm nay.

Thiên kiến chính trị cũng sẽ làm sai lệch dữ liệu [kinh tế] - Đảng Cộng Hòa nghĩ rằng họ đang sống ở Weimar, Đức, còn Đảng Dân Chủ thì nghĩ rằng lạm phát đang được kiểm soát.

Nhiều người đổ lỗi cho bản chất con người, rằng có điều gì đó sai với bản chất con người khiến chúng ta tự hủy hoại đến vậy. Vấn đề không phải là ở bản chất của chúng ta, mà là ở thông tin của chúng ta. Nếu bạn cung cấp cho những người tốt thông tin xấu, họ sẽ đưa ra quyết định sai lầm. Họ đưa ra quyết định tự hủy hoại bản thân... Sự hiểu lầm cơ bản là về thông tin là gì. Thông tin không phải là sự thật. Chức năng cơ bản của thông tin không phải là để tiết lộ sự thật. Chức năng cơ bản của nó là kết nối một số lượng lớn người vào các mạng lưới. Cách dễ nhất để kết nối mọi người không phải bằng sự thật, mà bằng hư cấu, tưởng tượng và ảo tưởng tập thể." nhà sử học Yuval Noah Harari, "Chúng ta đang trên bờ vực hủy diệt chính mình," YouTube, Amanpour and Company, ngày 16 tháng 9 năm 2024

Một người đàn ông mặc áo choàng đỏ nằm bất động trên mặt đất. Mười thanh kiếm đâm xuyên lưng ông ta. Mặc dù phần lớn bầu trời tối đen, ngay tại chân trời, ở rìa của dãy núi, bầu trời lại vàng và sáng.

Trong khi hầu hết mọi người ở Trung Quốc dành tuần lễ nghỉ lễ quốc gia tháng này để tận hưởng thời tiết mùa thu mát mẻ, thì các nhà môi giới ở Thượng Hải lại bị mắc kẹt trong văn phòng để tiến hành một cuộc kiểm tra căng thẳng (stress test) toàn ngành đối với hệ thống giao dịch của họ.

Sở giao dịch chứng khoán Thượng Hải muốn tránh lặp lại các sự kiện từ cuối tháng 9, khi thông báo đột ngột của Bắc Kinh về gói kích thích tiền tệ lớn nhất kể từ đại dịch đã kích hoạt một cuộc tranh giành của 220 triệu nhà đầu tư lẻ của Trung Quốc trở lại cuộc chơi cổ phiếu, khiến hệ thống giao dịch của thị trường bị sập.

Tỷ lệ lạm phát đang giảm và nền kinh tế toàn cầu đang trên đà hạ cánh mềm, nhưng triển vọng tăng trưởng vẫn ảm đạm và rào cản thương mại gia tăng đang là trở ngại, người đứng đầu Quỹ Tiền tệ Quốc tế cho biết hôm thứ năm.

Số thu của Hoa Kỳ trong năm tài chính 2024 đạt mức kỷ lục 4,919 tỷ đô la, tăng 11%, hay 479 tỷ đô la, so với năm trước đó. (Tuy nhiên) thâm hụt ngân sách của Hoa Kỳ đã tăng lên 1,833 tỷ đô la trong năm tài chính 2024, mức cao nhất ngoài thời kỳ COVID-19.

Theo ICE BofA, mức chênh lệch đối với các nhà vay trong thị trường trái phiếu được xếp hạng cao hoặc "rác" chỉ là 2,89 điểm phần trăm - mức thấp nhất kể từ giữa năm 2007.

Sự thu hẹp chênh lệch - một thước đo rủi ro vỡ nợ - phản ánh niềm tin của các nhà đầu tư rằng Cục Dự trữ Liên bang sẽ thành công trong việc kiềm chế lạm phát mà không gây ra suy thoái, trong đó một số công ty sẽ gặp khó khăn trong việc trả nợ.

- Theo Financial Times

Trích dự báo TTCK Việt Nam năm 2016 qua góc nhìn Chiêm Tinh Học

Headline inflation đã cao hơn một chút so với mục tiêu của Fed, nhưng điều này hoàn toàn do cách ước tính chi phí nơi ở. Nhìn chung, rõ ràng là Fed đã đưa lạm phát trở lại mức chấp nhận được.

So với lạm phát loại trừ chi phí nơi ở, lãi suất vẫn khá cao, đặc biệt là lãi suất thế chấp. Fed có nhiều dư địa để hạ lãi suất ngắn hạn và tôi dự đoán sẽ có một lần cắt giảm nữa vào tháng 11.

Biểu đồ #1

Sáng nay, thị trường dường như bị sốc bởi con số việc làm mạnh hơn dự kiến. Việc làm tư nhân tăng thêm 223K vào tháng 9, so với dự báo tăng 125K. Một số người gọi đây là con số "quái vật". Tuy nhiên, từ quan điểm của tôi, không có gì thay đổi cả.

Việc làm khu vực tư nhân đang tăng khoảng 1.3 đến 1.4% mỗi năm, như đã diễn ra trong vài tháng qua. Đây là mức tăng trưởng vừa phải, có thể đủ để mang lại mức tăng trưởng kinh tế tổng thể khoảng 2% mỗi năm. Một con số không đáng bàn.

Biểu đồ #1

Số việc làm tại Mỹ tăng vọt bất ngờ: "Theo Bộ Lao động Mỹ, các nhà tuyển dụng đã tạo thêm 254,000 việc làm trong tháng 9, vượt xa dự đoán của các nhà kinh tế là 150,000. Đây là mức tăng hàng tháng lớn nhất kể từ tháng 3. Tỷ lệ thất nghiệp giảm xuống còn 4.1%. Báo cáo việc làm khả quan này có thể sẽ khiến Cục Dự trữ Liên bang (Fed) không giảm lãi suất thêm 0.5% nữa tại cuộc họp tiếp theo vào tháng 11, thay vào đó duy trì kế hoạch giảm lãi suất 0.25%. (Nguồn: WSJ)

Có những lý do để kỳ vọng lãi suất thực tế sẽ còn tăng cao hơn, vì chúng vẫn chưa thực sự cao cho lắm.

Tác giả: Martin Wolf

Chúng ta đang chứng kiến sự khởi đầu của một chu kỳ nới lỏng chính sách tiền tệ. Nhiều người hiện đang đặt câu hỏi lãi suất có thể giảm bao xa và những đợt giảm đó có thể ảnh hưởng gì đến nền kinh tế của chúng ta. Tuy nhiên, đối với tôi, những câu hỏi thú vị hơn là về dài hạn. Chính xác là có ba câu hỏi. Thứ nhất, liệu lãi suất thực tế cuối cùng đã có một bước nhảy vọt bền vững, sau khi chúng giảm xuống mức thấp bất thường trong thời gian dài?